お役立ちツール

2024.03.22

扶養とは?

A. 自身で生計を立てられない家族や親族に対して、経済的な援助を行い養うことを指します。扶養(援助)をしている人を「扶養者」と呼び、扶養(援助)を受ける人を「被扶養者」と呼びます。

扶養には「所得税上の扶養」と「社会保険上の扶養」の2種類があります。

ここでは、社会保険上の扶養について解説します。

社会保険上の扶養のメリット・デメリット

そもそも、社会保険上の扶養に入るメリット・デメリットは何でしょうか?

メリット①社会保険(健康保険)に加入できる

国民健康保険には扶養という概念がないため、家族全員の保険料を納付する必要があります。しかし、社会保険(健康保険)の被扶養者になった場合は、保険料を個別に支払わなくてもよいというメリットがあります。

メリット②扶養手当をもらえる

企業によっては、扶養がいる社員に対して扶養手当(家族手当)を支給していることがあります。概ね、被扶養の年収が103万円以下や130万円未満を対象としています。

デメリット①年金の受給額が少なくなる

厚生年金保険や共済組合などに加入している会社員や公務員の人を「第2号被保険者」、第2号被保険者の扶養になっている20歳から60歳未満の配偶者で、1年間の収入が130万円未満の人を「第3号被保険者」といいます。第3号被保険者が将来受け取れる年金は国民年金のみとなり、厚生年金は受け取れません。そのため、将来受給できる年金が第2号被保険者と比べて少なくなります。

デメリット➁収入に制限がある

扶養者の社会保険(健康保険)に加入したい場合は月10万8,333円未満、年130万円未満に収入を制限しなくてはいけません。

以上のメリット・デメリットを踏まえたうえで、社会保険上の被扶養者になる条件について詳しく解説します。

社会保険(健康保険)の運営主体には、協会けんぽ(全国健康保険協会)と健康保険組合の2つがあります。ここでは、被扶養者の対象と条件に関して、加入者数の多い協会けんぽを例にして解説します。

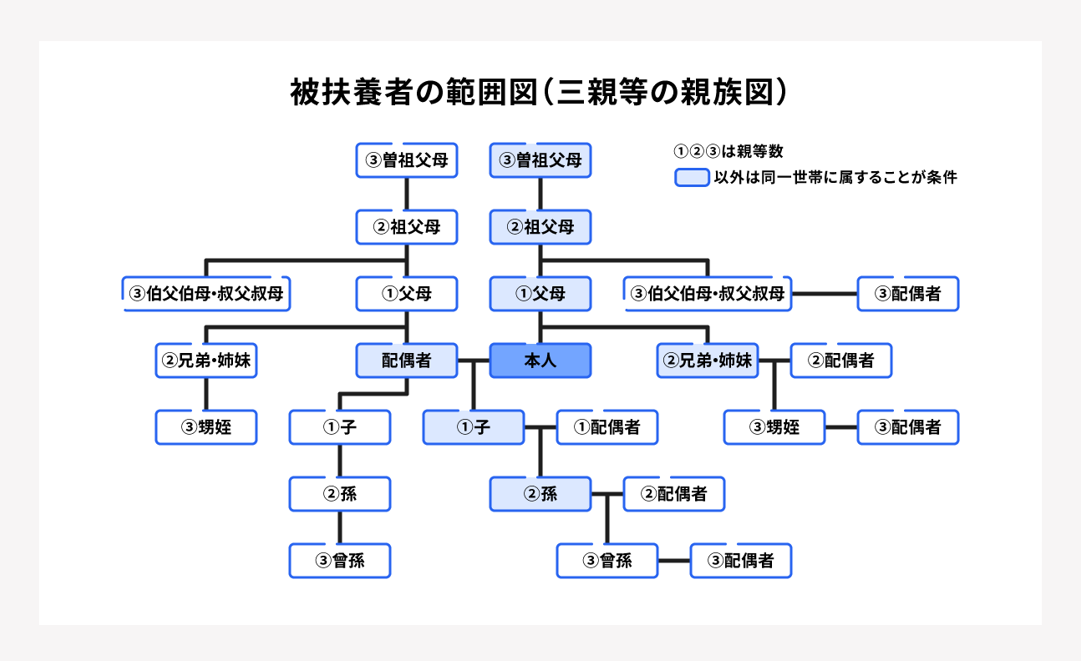

被扶養者の対象になる親族の範囲と条件

被扶養者の対象となる親族は、配偶者と3親等内の親族です。「所得税上の扶養」と大きく違う点として、社会保険(健康保険)では、法律上は家族にならない内縁関係の配偶者も被扶養者に該当します。また、内縁関係の配偶者が亡くなった後、配偶者の父母や子どもも、被扶養者の範囲内です。

・被保険者の直系尊属、配偶者(事実婚含む)、子、孫、兄弟姉妹(同居している必要はない)

・被保険者と同居して家計を共にしている三親等以内の親族

・被保険者と同居して家計を共にしている配偶者の父母および子など

被扶養者として認定されるためには、被保険者と被扶養者の関係がわかる戸籍謄本や住民票(続柄を省略していない世帯全員分のもの)等、被扶養者の収入が分かる資料 の提出が必要です。

社会保険(健康保険)の扶養の対象になる年齢

所得税上の扶養とは違い、社会保険(健康保険)の扶養対象には年齢制限はありません。しかし、74歳以上になると対象者自身が後期高齢者医療制度に加入する必要があります。

扶養対象者と同居をしているか

社会保険(健康保険)における扶養対象者は、配偶者(内縁関係も可能)だけではなく直系尊属・子・孫・兄弟についても、同居している実態がなくとも扶養にすることが可能です。しかし、そのほかの3親等以内の親族については同居している必要があります。

出典 全国健康保険協会「被扶養者とは?」

所得税の扶養控除の収入基準との違い

社会保険上の扶養は年収で判断するため、金額も税法上の扶養とは異なります。

扶養控除では非課税なのに、社会保険(健康保険)では収入に含まれるものの代表例は、以下のとおりです。

社会保険(健康保険)で収入に含まれる例

・障害基礎年金、障害厚生年金

・遺族基礎年金、遺族厚生年金

・雇用保険の基本手当(いわゆる失業手当)

・健康保険の傷病手当金や出産手当金

・労災保険の傷病補償給付、障害補償給付、遺族補償給付等

社会保険(健康保険)の扶養対象となる収入基準額は年間130万円未満です。被扶養者が60歳以上の場合や、障害厚生年金を受ける程度の障害がある場合は、180万円未満まで引き上げられます。

収入基準額は年間給与収入が130万円未満ということになるため、月給に換算すると、10万8,333円未満が扶養対象者に該当します。月収が恒常的に108,333円を超える場合、認定は取り消しになります。

たとえば、1月から6月までは働いておらず収入が0円だった人が、7月から新しい仕事を始め、12月まで毎月20万円の給与があった場合について考えます。この場合の年間給与収入は120万円なので、収入基準額の130万円未満に該当します。

ただし、社会保険(健康保険)は月々の収入ベースで判断されるので注意が必要です。 7月~12月までの6か月間で年間給与収入は120万円に達した場合、月々10万8,333円未満という基準を恒常的に越えてしまっているため、7月以降は被扶養者から外れます。

被扶養者の年収による基準

被保険者と同居の場合:原則的に、認定対象者の年間年収が130万円未満かつ被保険者の年間収入の2分の1以下であること。

被保険者と同居していない場合:認定対象者の年間収入が130万未満かつ被保険者からの援助による収入額より少ないこと。

※いずれも認定対象者が60歳以上、障害厚生年金受給対象の場合、年間収入180万円未満

※厚生年金は、被扶養者(第3号被保険者)に該当するのは20歳以上60歳未満の配偶者のみ

さらに知りたい点・ご不明な点等がありましたら、下記までお気軽にお問合せください。

【受付】平日10:00~19:00

※「記事を見た」とお伝えいただくと、スムーズにご案内することができます。

※ご相談内容によっては、有料の労務相談に切り替える場合がございます。

電話 03-6272-6183

メール info@spot-s.jp